存量房贷利率调整可省多少利息 百万贷款省14万利息详解

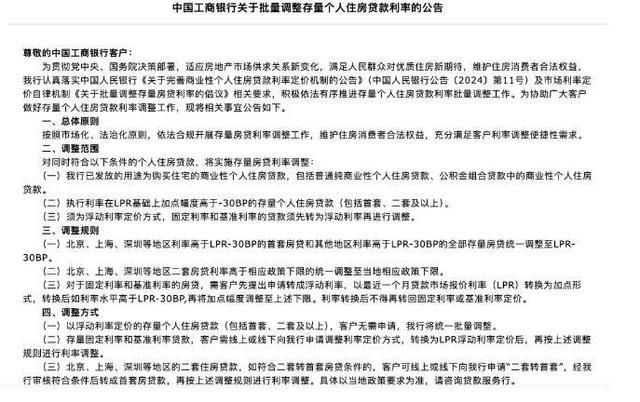

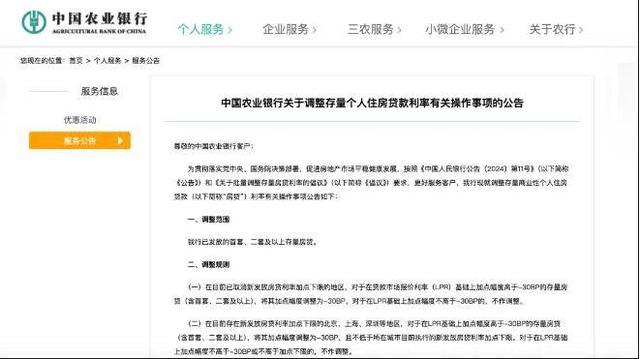

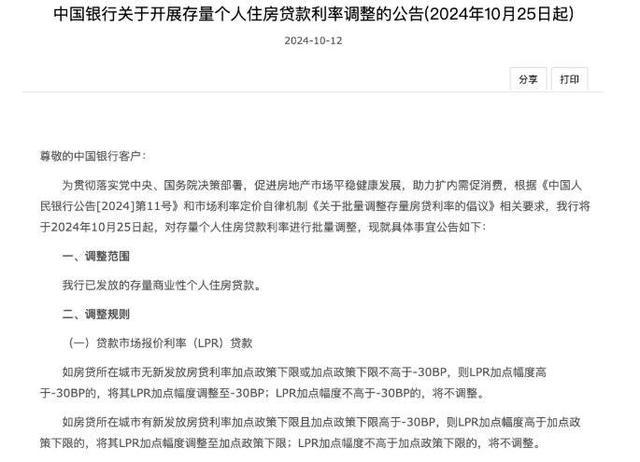

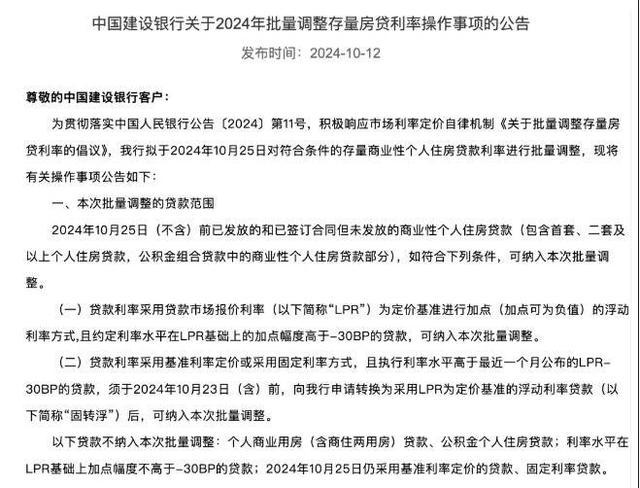

10月12日,国内多家主要银行,包括工商银行、农业银行、中国银行和建设银行,宣布将于10月25日启动针对存量个人房贷利率的批量调整。这一调整覆盖了大部分房贷,除非是位于北京、上海、深圳等地且属于第二套房产的贷款,其余符合条件的贷款利率将统一变为贷款市场报价利率LPR减去30个基点。

银行方面强调,对于已采用浮动利率的存量房贷,只要满足调整条件,银行会自动进行更改,客户无需主动申请。不过,采用固定利率的贷款客户若希望享受此政策,则需主动向银行提出转换申请。以建设银行的细则为例,符合条件的固定利率贷款客户需在2024年10月23日前申请转变为基于LPR的浮动利率贷款,以便纳入此次批量调整范围。

此次调整带来的实际效益显著。据统计,全国存量房贷的加权平均利率约为4.06%,而新发放房贷的平均利率则低至3.61%,两者间存在较大利差。为了缩小这一差距,推动了存量房贷利率下调政策的出台。根据银行的调整方案,房贷利率高于LPR减30BP的,一律调整至该标准。以当前5年期以上LPR3.85%计算,调整后房贷最低利率可至3.55%,相比之前的平均水平降低了大约0.5个百分点。

以一线城市房贷为例,原先的利率为LPR加55BP(即4.4%),调整后变更为LPR减30BP,重定价后实际利率为3.55%,相当于利率下降了0.85%。对于一笔100万元、25年期、采用等额本息还款方式的贷款来说,调整前每月需还约5502元,调整后减少到约5033元,每月节省约469元,累计节省利息可达约14.06万元。这一系列调整无疑将减轻许多房贷持有者的财务负担。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系