IIGF观点|COP16召开:从ESG管理看酒业的生物多样性行动

每经特约评论员 邓洁琳施懿宸

每经编辑 黄宗彦

在气候变化的危机下,全球主要国家均提出了自己的碳达峰碳中和目标,并得到了广泛的关注和响应。关乎生物多样性在《2020后全球生物多样性框架》中提出的全球“3030目标(保护30%的陆地和海洋)”,虽得以通过,但在各经济部门和企业间相较碳达峰碳中和目标而言则更鲜为人知。

2024年10月21日至11月1日,第16届联合国生物多样性大会(COP16)在哥伦比亚卡利召开。这是2022年中国任主席国在蒙特利尔召开的COP15会议通过了“昆明-蒙特利尔全球生物多样性框架”以来首次生物多样性峰会,更是各国承诺在2030年前遏制并扭转生物多样性加速丧失局面的关键时刻。

COP16论坛仍在进行中,其中“商务与生物多样性论坛”也强调了生物多样危机的加剧将给企业带来的风险将愈加严峻,本篇基于《企业生物多样性信息披露》前置研究,以酒业为例结合ESG和ESG评级对其中的生物多样性展开讨论。

一、生物多样性保护趋势

(一)什么是生物多样性

根据《生物多样性公约》的定义,生物多样性是指“所有来源的活的生物体中的变异性或多样性,其来源包括陆地、海洋和其他水生生态系统及其所构成的生态综合体;包括物种内、物种之间和生态系统的多样性。”具体可分为“基因或遗传多样性”“物种多样性”和“生态系统多样性”三个层次。

(二)生物多样性现况和风险

生物多样性经济学-达斯古普塔评估报告中,这样定义经济增长和发展的内涵——以牺牲自然资本为代价积累生产资本和人力资本。

“土壤、水和空气”是包含人类在内所有生命赖以生存的基本元素,人类生产生活和GDP更是基于自然资源和生态服务而产生,而生物多样性则赋予自然以生产力、恢复力和适应力。

基于生物多样性保护的自然资本或需用寄生关系理解,是与生产资本、人力资本同样被重视的资产。根据生物多样性经济学-达斯古普塔评估中数据,1992年至2014年期间,全球人均生产资本增加了一倍,人均人力资本增加了约13%;但人均自然资本存量下降了近40%。生物多样性的丧失速度比人类历史上任何时候都要快,目前的灭绝率约高出基线率的100至1000倍,且在不断增加。

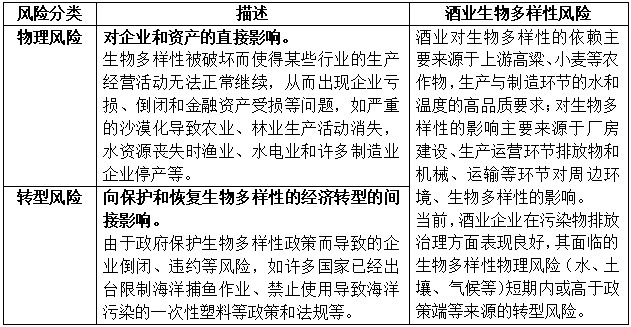

表1. 生物多样性风险分类

数据来源:中央财经大学绿色金融国际研究院

(三)COP16:“与自然和平相处”

2024年COP16号召“与自然和平相处”中明确推动企业树立宏伟目标,并将生物多样性纳入企业行动主流。

从政策趋势来看,国际上欧盟于2023年6月29日生效的《欧盟零毁林法案》规定,欧盟将在2024年底前彻底停止进出口在供应链任何环节涉及毁林的产品。2024年6月17日,欧盟开创性通过《自然恢复法》(Nature Restoration Law),成为世界上首部明确恢复受损生态系统的综合性法律文件,对推动全球范围内的自然生态保护进程具有里程碑意义。

在国内,2023年5月生效的新版《野生动物保护法》明确自然保护地内将禁止建设风电、光伏、道路等基础设施。2024年1月生态环境部发布《中国生物多样性保护战略与行动计划(2023-2030年)》部署了我国在生物多样性保护、应对生物多样性丧失风险、生物多样性可持续利用与惠益分享、生物多样性治理能力现代化等4个优先领域。2024年10月28日,最高人民检察院办公厅、公安部办公厅、生态环境部办公厅联合印发《办理污染环境犯罪案件证据指引》进一步严查并提升环境污染犯罪惩治质效。

市场层面,全球超过400家公司组建了自然相关财务披露工作组。一些领先企业已经采取行动,评估、承诺、转型和披露自然相关信息,既包括行业层面的行动,也包括制定各自的自然战略。此间,国内外酒业企业在生物多样性管理已通过环境、社会和治理(ESG)框架内有不同深浅的行动,但多尚未形成完整的生物多样性专题管理框架。

一、ESG中的生物多样性管理

ESG是可用于企业平衡环境、社会和管治需求的新型管理框架,生物多样性在多数议题可被列入环境维度,包含但不限于对碳排放、水、废弃物排放等指标的管理和追踪;一部分则适用于社会维度对周边社区的影响,包含但不限于企业所坐落的生态系统多样性、基因和物种的多样性统计,对不同生物栖息地影响、保护和修复等情况。

据此,生物多样性在统计、管理、行动和绩效追踪方面,相较于对气候变化有直接关联的温室气体统计而言,一是具有更高的管理和数据统计的复杂性和专业门槛,二是生物多样性所覆盖的链条和影响更为长期且深层次。

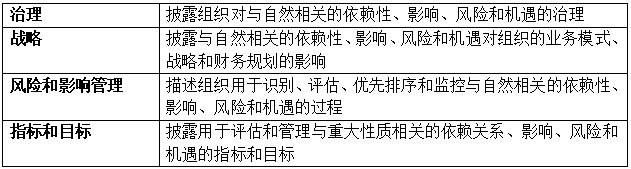

(一)与自然相关的财务信息披露(TNFD)

TNFD延续与气候相关的财务信息披露(TCFD)的框架实践经验,将注意力从气候管理进一步延伸至自然相关更为广泛的议题。生物多样性在“自然”中扮演着难以区隔的内核角色。

表2. 自然相关财务信息披露框架

数据来源:与自然相关的财务信息披露(TNFD),中央财经大学绿色金融国际研究院整理

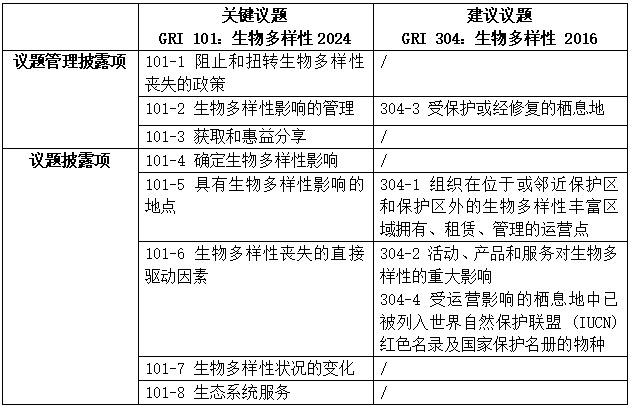

(二)全球报告倡议组织(GRI)升级生物多样性披露要求

GRI作为全球使用范围最广的可持续发展报告标准之一,已随着自然相关、生物多样性管理重要性增加的情况下,将原本仅作ESG选择性披露的补充框架“GRI 304:生物多样性2016”重要性升级至“GRI 101:生物多样性2024”。其在管理和披露要求中新增供应链环节的生物多样性内容、关注重大性风险、企业所在地更为具体的影响、导致生物多样性丧失的原因等更为详尽的管理、统计和分析。

表3. GRI生物多样性指标更新对照

数据来源:GRI,中央财经大学绿色金融国际研究院整理

三、酒瓶中的生物多样性

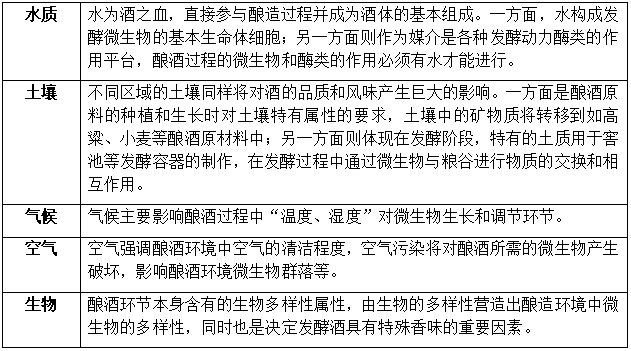

(一)酿酒行业对生态要素的依赖

酿酒行业以生态要素为基础,“水质(水质)、土(土壤)、气(气候&空气)、生物(微生物)”均将对其风味产生决定性的影响,各酒企业将由差异化的生态要素形成的多种风味、香型作为其特有属性并营造市场竞争力。其中所依赖的生态要素内容可指向生态系统、物种和基因生物多样性三类。

表4. 酿酒行业中的生态要素

数据来源:中央财经大学绿色金融国际研究院整理

(二)酒业ESG评级中生物多样性敞口增加

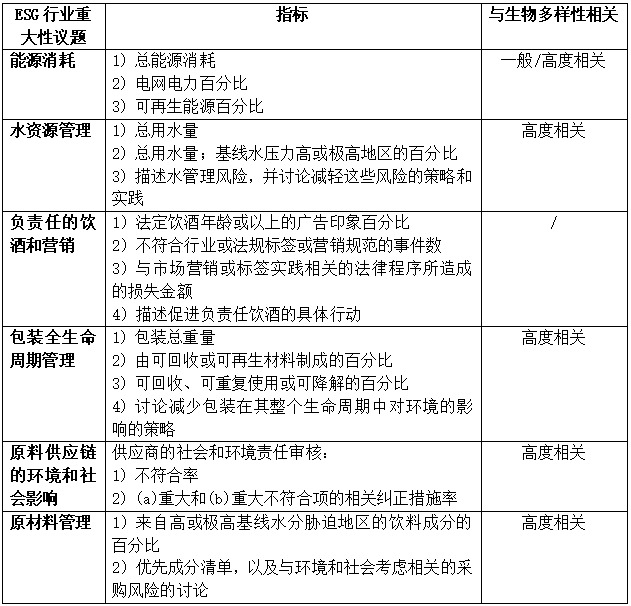

从ESG行业重大性议题展开,水资源管理、包装全生命周期、原材料供应链和原材料管理均与生物多样性高度相关;能源消耗则是从碳排放、可再生能源电力设备建设等方面或对生物多样性造成影响,其影响程度视酿酒企业具体情况而定。

当前酒业企业在ESG评级机构中多被划分至“饮料(Beverage)”行业同比,同时在酒业ESG评级方面,ESG评级随着可持续风险敞口的增加,存在不进则退的趋势。

以MSCI(明晟公司)方法学和算法调整为例,针对酒业企业调增了上游高粱等水密集型农业的风险敞口、因地区政府限塑令的加码调增包装全生命周期管理的风险敞口、产品碳足迹的管理要求等。

与生物多样性直接和间接相关要素权重在ESG评价中均有所增加,部分在上游供应链未作出明确管理方案或行动计划、未开展可持续包装和回收考量、缺乏生产和制造环节对能源管理关注等的酒企在MSCI评分指标中均可观察到降分的现况。

表5. SASB(可持续发展会计准则理事会)酒业重大性ESG议题

数据来源:SASB,中央财经大学绿色金融国际研究院

(三)酒业生物多样性分析框架

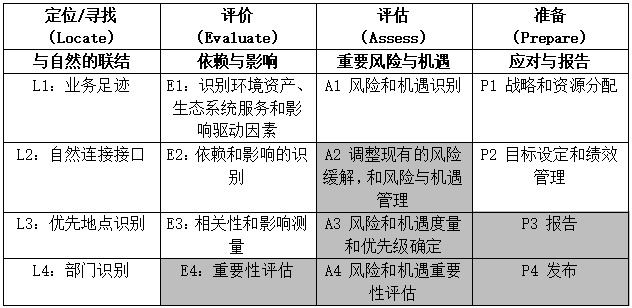

酿酒企业的生物多样性分析可参考TNFD(自然相关财务信息披露工作组)开发的LEAP框架,从“水、土壤、气候、空气、微生物”结合所处的生态系统展开分析,并逐步向上下游价值链延伸追溯、提供指导。

酒业企业目前可主要参考TNFD发布的“食物和农业”行业要求,从生产制造环节发现与自然的联结,认识到对自然等生态资源的依赖和影响等为主,相关风险和机会评估、战略规划和目标设定方面为早期探索阶段(灰色指标项为行业特定指南尚未要求披露项目)。

表6.酒业LEAP分析框架

数据来源:TNFD,中央财经大学绿色金融国际研究院整理

四、酒企生物多样性行动案例

(一)宜宾五粮液:专用粮和微生物多样性

在五粮液发布的《2023环境、社会及公司治理(ESG)报告》中,重点摘录了其在白酒酿酒专用粮、菌种方面的研究、保存。其“中国白酒酿酒专用粮工程技术研究中心”通过中国轻工业联合会认定,“中国工业微生物菌种保藏管理中心白酒微生物研究分中心”也成功落户五粮液。

(二)贵州茅台:水足迹、产品碳足迹管理

贵州茅台的MSCI评级在2021-2024年间从CCC级跃升至BBB级,其ESG管理从行动到披露已彰显出其具有行业领先的多维探索,并得到国际资本市场认可。在其具有竞争力的微生物菌种资源方面已保存8,400余株,同比增长6.67%,酿酒原料种质资源小麦100余份、高粱300余份。作为行业领先代表,在推动水足迹和产品碳足迹管理方面,《2023环境、社会及治理(ESG)报告》中已协同产业链发起研究。

(三)丹麦嘉士伯:走向净零

嘉士伯MSCI ESG评级为AAA级,在饮料大类行业处于领先地位。在其2023年度ESG报告中已明确六大向零向好行动方向,并已取得一定成效。其中与生物多样性紧密相关的行动,包括零碳足迹、零农业足迹、零包装废弃物、零废水等。它们都提出了2030年或2040年的目标。

五、酒业ESG和生物多样性管理建议与展望

基于上述的ESG拆解和要素分析,酿酒行业对生物多样性的依存性和生产制造环节对外部造成的影响直观且重要。当前,国内酒企在ESG管理方面虽已有所提升,但对于应对气候变化和生物多样性丧失仍远远不足够,正如正在发生的西北暖湿化,全球气候带位移,长期累积下生态要素的变化或对酒企产生诸多不可逆的负面影响。

酒企无论是为应对政策监管逐渐趋严的要求,亦或是减缓气候变化、生物多样性对企业长期发展带来的影响,均需将可持续发展纳入核心战略目标,重视ESG和生物多样性治理。从生产和制造环节定位对生态要素的敏感点,并通过产业链梳理,应对上下游面临的生物多样性压力和危机,防止因不可控的生态要素出现断链的风险。

作者邓洁琳系中财大绿金院研究员,长三角绿色价值投资研究院研究员;施懿宸系中财大绿金院副院长,中财绿指首席经济学家

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系